Балансовая прибыль: формула расчета и строка в балансе

Балансовая прибыль показывает весь доход компании до уплаты налогов. Это как итоговый счет в ресторане - все блюда заказаны, все съедено, остается только подсчитать общую сумму до чаевых.

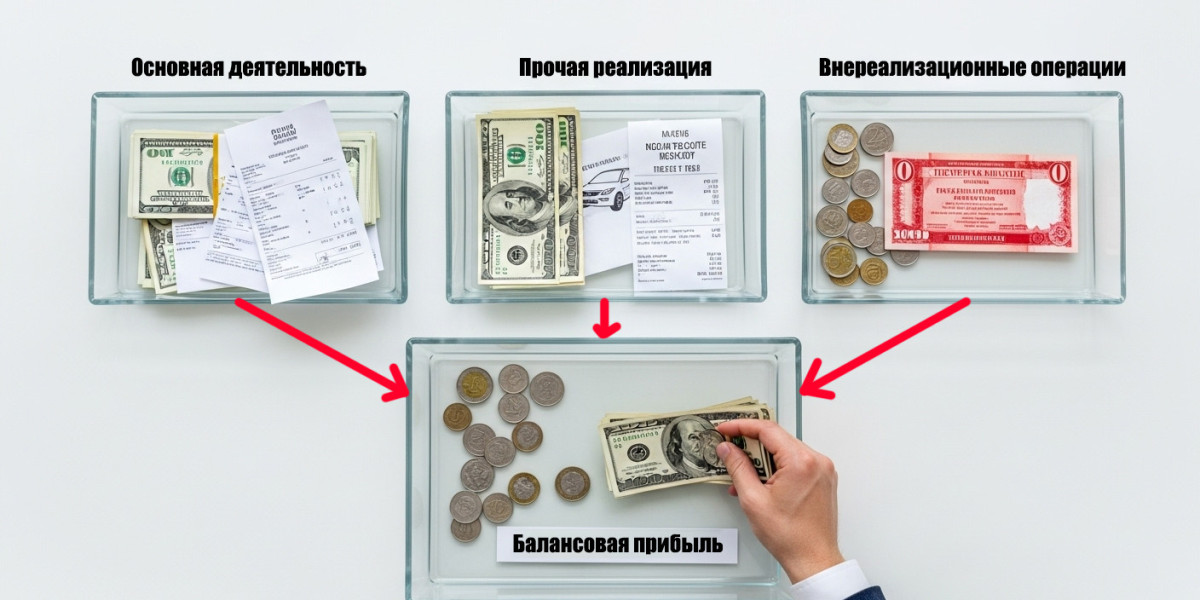

Этот показатель собирает в себе все доходы предприятия: от основной работы, продажи имущества и даже штрафов, полученных от должников. Учитывается абсолютно всё.

Что такое балансовая прибыль и где ее найти в отчетности

Почему называется "балансовой"? История простая. Раньше этот показатель действительно в балансе отражался как итоговый результат работы предприятия. В бухгалтерском балансе находилась строка с накопленной прибылью. Название осталось, а место "прописки" изменилось.

Сегодня найти показатель в отчетности легко. Откройте отчет о финансовых результатах (это форма 2 бухгалтерской отчетности). Ищите строку 2300 с названием "Прибыль или убыток до налогообложения".

В бухгалтерском учете этот показатель формируется автоматически. Программа собирает все доходы и расходы за отчетный период, вычисляет разность и выдает готовый финансовый результат.

Все ООО обязаны рассчитывать данный показатель и указывать его в отчетности. ИП от этого освобождены - им достаточно декларировать доходы.

Если в строке стоит отрицательное число в скобках, значит, у предприятия убыток. Положительное число говорит о прибыльной работе компании.

Состав и формула балансовой прибыли

.png)

Три компонента балансовой прибыли предприятия

Итоговый финансовый результат состоит из трех частей, как семейный бюджет. В нем есть зарплата (основной доход), случайные продажи вещей и неожиданные поступления или траты.

Прибыль от основной деятельности - это зарплата вашего бизнеса. Пекарня продает хлеб, салон красоты стрижет клиентов, магазин торгует товарами. Именно эта составляющая приносит около 85% от общего показателя деятельности предприятия.Здесь учитывается выручка от реализации товаров минус все затраты на ее производство и реализацию. Плюс вычитается себестоимость (строка 2120), коммерческие (строка 2210) и управленческие расходы (строка 2220).

Прибыль от прочей реализации - это доходы от продажи ненужного имущества. Завод продал старый станок, магазин избавился от излишков товара, офис сдал лишние компьютеры. Не основная деятельность, но денег приносит.

Внереализационные результаты включают прочие доходы (строка 2340) и расходы (строка 2350), не связанные с продажами. Дивиденды от вложений - плюс к доходам (строка 2320). Пени за просрочку - минус к расходам.

Формула расчета балансовой прибыли

Формула расчета выглядит так:

- БП = Прибыль от обычных видов деятельности + Прибыль от прочей реализации Внереализационный результат

Важный момент: если какой-то компонент показал убыток, его нужно вычитать из общей суммы. Математика простая, но требует внимательности.

Когда компания рассчитает балансовую прибыль, она собирает данные со всех видов хозяйственной деятельности. Каждый компонент влияет на конечный результат.

Пример расчета балансовой прибыли

Данные условной компании "ПромТех" за год

Разберем расчет показателя на примере компании "ПромТех", которая производит металлические детали для мебели.

За год предприятие поработало активно.

- Выручка от реализации продукции составила 2 500 000 рублей. Неплохо для небольшой фирмы!

Но расходы тоже были серьезными.

- Себестоимость продукции составила 1 800 000 рублей - материалы, зарплата рабочих, электричество для станков.

- Коммерческие расходы потянули на 150 000 рублей. Сюда входят реклама, доставка товаров, зарплата менеджеров по продажам.

- Управленческие расходы добавили еще 200 000 - директор, бухгалтер, офисная аренда.

Дополнительно компания продала старое оборудование.

- Покупатель заплатил 80 000 рублей, а остаточная стоимость основных средств в учете была 65 000.

- По займам пришлось заплатить 45 000 рублей процентов (строка 2330).

- Зато один должник заплатилштрафы за нарушение договора - 12 000 рублей в кассу предприятия.

Как рассчитывать балансовую прибыль

Расчет прибыли от реализации продукции:

- 2 500 000 - 1 800 000 - 150 000 - 200 000 = 350 000 рублей.

Основная деятельность принесла хорошую прибыль.

- Продажа оборудования дала разницу: 80 000 - 65 000 = 15 000 рублей. Небольшая прибавка к основному доходу.

Внереализационных операций результат за определенный период показал убыток:

- 12 000 - 45 000 = -33 000 рублей. Проценты по кредитам перевесили штраф от должника.

Итоговый показатель рассчитывается просто:

- 350 000 + 15 000 - 33 000 = 332 000 рублей.

Именно эта суммаотражается по строке 2300 отчета о финансовых результатах.

Практическое применение и анализ балансовой прибыли

Методы анализа динамики показателя

Анализ итогового показателя работает как медицинское обследование бизнеса. Специалист изучает пациента с разных сторон - измеряет показатели, делает анализы, ставит диагноз.

Горизонтальный анализ сравнивает результаты разных периодов. Встаете каждый месяц на весы и смотрите: стало больше или меньше прибыли. Если предприятие заработало в январе 100 тысяч, а в феврале 120 - рост на 20%.

Вертикальный анализ разбирает структуру прибыли по компонентам. Основная деятельность принесла 80% прибыли, прочие продажи 15%, остальное - внереализационные операции. Сразу видно, что кормит ваш бизнес.

Коэффициентный анализ проверяет эффективность использования ресурсов. Сколько прибыли приносит каждый рубль активов? Хорошо ли работают вложенные деньги?

Факторный анализ играет роль детектива. Почему прибыль выросла на 50 тысяч? Выручка увеличилась на 200, но затраты поднялись на 150 - вот и итоговый показатель в учете.

Управленческие решения на основе БП

Итоговый финансовый результат для руководителя работает как навигатор для водителя. Показывает, куда двигаться дальше и где повернуть.

Планирование налогов становится простым. Знаете прибыль предприятия - рассчитываете налог на прибыль. Это прибыль до налогообложения, поэтому умножайте на 20% и готово.

Инвестиционные решения принимать легче. Видите: результаты хозяйственной деятельности показывают стабильную прибыль, а бухгалтерский учет фиксирует убытки от прочих операций. Значит, стоит сосредоточиться на главном направлении.

Сравнение с конкурентами получается честным. У всех разное налогообложение, но данный показатель демонстрирует реальную эффективность до вмешательства налоговой системы.

Балансовая прибыль vs другие виды прибыли

Семейный бюджет проходит несколько стадий подсчета. Сначала считаете весь доход, потом вычитаете основные траты, а в конце - налоги и обязательные платежи.

Прибыль в бухгалтерии работает по тому же принципу. Есть несколько "остановок" на пути от общего дохода до денег в кармане.

| Показатель | Балансовая прибыль | Чистая прибыль | Валовая прибыль |

|---|---|---|---|

| Формула | Все доходы - все расходы (кроме налогов) | БП - налог на прибыль | Выручка - себестоимость |

| Налоги | До вычета налогов | После уплаты налогов | Не учитываются |

| Область применения | Анализ общей эффективности | Распределение прибыли | Оценка основной деятельности |

| Строка отчетности | Строка 2300 | Строка 2400 | Строка 2110 |

Для глубокого анализа эффективности бизнеса также используют операционную прибыль и маржинальную прибыль. Операционная прибыль показывает результат от основной деятельности без учета внереализационных доходов и расходов. Маржинальная прибыль помогает понять покрытие переменных затрат и вклад в покрытие постоянных расходов.

Валовая прибыль (строка 2120) похожа на зарплату до всех удержаний. Получили деньги за товар, вычли только прямые затраты на производство - вот и результат. Не учитываются акциз и налог на добавленную стоимость (НДС).

Итоговый финансовый результат напоминает зарплату после вычета социальных взносов, но до подоходного налога. Учтены все доходы и расходы компании, кроме налога на прибыль.

Нераспределенная прибыль (строка 1370) показывает накопленный результат всех лет работы предприятия. Это деньги, которые остались после всех налогов и дивидендов.

Когда возникает убыток, все эти показатели могут быть отрицательными. Бухгалтерский учет честно покажет проблемы на каждом уровне расчета.

Заключение

Итоговый показатель работает как термометр для вашего бизнеса. Один взгляд на цифру - и сразу понятно, здорова ли компания или пора принимать срочные меры.

Строка отчета превращается в компас для важных решений. Планируете расширение - смотрите динамику прибыли. Выбираете между проектами - анализируете, какой принесет больше денег.

Показатель работает как мост между бухгалтерией и реальным управлением. Не нужно копаться в сложных расчетах - все собрано в одной цифре.

Главный совет: ведите детальный учет всех доходов и расходов. Тогда финансовые результаты в бухгалтерской отчетности будут точными и полезными для принятия решений.

Начните с малого - проверьте свою последнюю отчетность и найдите там строку с итоговым результатом!